本站音讯国产三级,日前中原动力改造股票A基金公布三季报,2024年三季度最新界限111.27亿元,季度净值涨幅为15.53%。

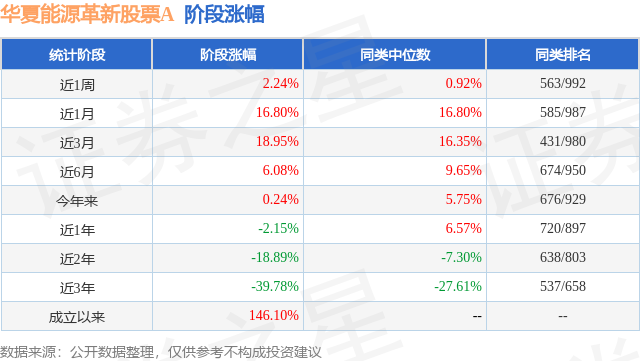

从功绩推崇来看,中原动力改造股票A基金以前一年净值涨幅为-2.15%,在同类基金中排行720/897,同类基金以前一年净值涨幅中位数为6.57%。而基金以前一年的最大回撤为-28.82%,诞生以来的最大回撤为-56.57%。

从基金界限来看国产三级,中原动力改造股票A基金2024年三季度公布的基金界限为111.27亿元,较上一期界限99.78亿元变化了11.48亿元,环比变化了11.51%。该基金最新一期财富建树为:股票占净值比88.01%,无债券类财富,现款占净值比11.98%。从基金持仓来看,该基金当季前十大股票仓位达46.35%,第一大重仓股为宁德期间(300750),持仓占比为9.86%。

车震视频

中原动力改造股票A现任基金司理为杨宇,本季度增聘基金司理杨宇,近期离任的基金司理为郑泽鸿。其中在职基金司理杨宇已从业3年又43天,2024年7月12日负责接办管制中原动力改造股票A,任职时候累计答复为15.0%。当今还管制着7只基金家具(包括A类和C类),其中本季度推崇最好的基金为中原新动力车龙头搀杂发起式A(013395),季度净值涨幅为18.79%。

对本季度基金运作,基金司理的不雅点如下:2024年三季度,举座宏不雅经济连续在弱复苏的轨谈上开动,新动力、半导体、汽车等高端制造行业发展势头较好。9月26日,中共中央政事局会议指出,面前经济开动出现一些新的情况和问题,要全面客不雅厚重看待面前经济场面,正视困难、强项信心,切实增强作念好经济责任的职守感和贫乏感。会议强调,要加大财政货币策略逆周期调换力度,要促进房地产市集止跌回稳,要竭力提振老本市集。受会议通稿的积极表态提振,A股市集在无间的下挫之后迎来了强力反弹。上证综指在三季度高潮12.44%,wind全A高潮17.68%,举座市集走出了普涨行情,新动力板块也推崇较好。中证内地新动力指数在三季度高潮23.71%。咱们竭力在板块中从下到上聘用家具、技巧、成本等方面分解最初竞争敌手的上风公司,争取得回逾额收益。锂电方面,从需求端看,三季度国内新动力乘用车浸透率无间攀升,以旧换新等策略无间发力,商用车依旧提供罕见增量,组成行业的景气基础。国际大储有权贵上行,主若是新兴市集储能插足拜托期、好意思国大储复原并新增备货需求。泰西新动力车终局数据较弱,欧洲是受高基数、宏不雅经济承压影响,8月出现全年增速低点,但产业链提前响应景气波动,三季度国际出货反而有旯旮改善。产业链端6-8月处于去库周期,排产环增不足预期,但9月以来有分解改善,插足旺季节律,四季度仍将守护高位。盈利方面,三季度部分设施仍有降价,包括电解液及六氟磷酸锂、隔阂、国内储能电芯等,不外也有积极变化,举例高压实铁锂等溢价踏实,六氟磷酸锂在季度末也有价钱旯旮反弹;总体上产业链价钱和盈利处于底部区间。中期维度看,锂电的需求复合增速仍将守护双位数增长,一是国际大储仍处于爆发阶段,包括泰西澳等市集受益于电网老化、生动性资源穷乏、数据中心等用电增长。二是泰西电动化有望复苏,欧洲的逻辑是碳排放侦查和新平台车型周期,好意思国则取决于特斯拉在新车、智驾方面的发力。三是国内电动车尽管浸透率卓绝50%,但单车带电量仍有晋起飞间,商用车电动化仍处于起步阶段。同期行业供给推广放缓仍是明确,需求增长消化弥漫产能,产业链的价钱和盈利培植展望也将到来。从巨匠化的角度看,国内材料的国际建厂加快鼓动,电板也通过技巧授权等革命的生意模式结束冲破,畴昔巨匠化依然是首要的功绩增量,致使是逾额盈利的开头。终末,锂电行业科技成长的属性莫得转变,4C以上的快充技巧浸透率快速晋升惩处蹧跶者痛点,全固态电板插足龙头主导、产业研发加快阶段将绽开增量利用空间。连续看好锂电产业链龙头公司。面前时点,咱们看好光伏板块底部反移动会。光伏方面,需求适当预期供给出清加快,估值低位板块有望进取。需求端,2024年巨匠光伏新增装机展望500GW以上,同比增长约25%把握。国内1-8月新增装机139.99GW,同比+24%,其中工生意类型爆发,守护全年新增装机250GW以上的判断。国际层面,1-8月组件累计出口171.28GW,同比+33%,其中非泰西国际是亮点,1-8月出口100.11GW,同比+59%,因循将非泰西国际市集增速上修至50%+的判断。供给端,产业链去世带来资金压力大于预期,本年底明岁首有望提前迎来出清拐点。面前基本面底部特征明确,主链各设施价钱低位正经,盈利守护亏现款或亏利润水平,主链压力三季度展望进一步扩散至辅材端。跟着欧洲走出夏日假期、新兴市集无间带动、好意思国双反扫尾有望优于预期,重复光伏板块估值处于低位,有望催化板块进取。风电方面,国表里海风鼓动不停提速,陆风招标及订单放量,奠定畴昔行业景气基础,具体来看:1)海风方面,国内海风三季度新增招标3.4GW(同比增长16%),新增并网0.39GW(装假足统计,同比增长18%),新增开工1.5GW,海风建设不停提速,带动部分海风企业三季度功绩环比改善。广东、江苏海风积极鼓动,多个技俩有望加快开工建设。同期,近期英国第6轮CfD公布扫尾,补贴容量、金额、电价同比权贵晋升,有望因循海风建设景气。2)陆风方面,国内陆风Q3新增招标48.1GW(同比增长236%),风机及零部件各设施出货环比权贵放量,带动部分陆风企业功绩环比改善。岁首于今,国内风机企业国际订单同比权贵增长,有望因循25年拜托景气基础。电网方面,当今国内、国际景气共振无间得到考据:1)国内方面,2024年1-8月投资3330亿元,同比增长23.1%,而且本年国网全年电网投资展望同比增长10%把握,进一步考据本年国内网内建设高景气;其中特高压开展屡次技俩可研招标,研讨拓荒较快增长,新增可研直流知道中柔直技巧利用占比达100%,而且开展陕北-安徽、甘肃-浙江拓荒招标,下半年蒙西-京津冀、大同-天津南等大型交直流特高压工程也行将进行拓荒招标;同期,数字化招标、投资景气值得期待;2)国际方面,从2024年1-8月电力拓荒出口数据推崇无间优异,标明国际电力拓荒需求无间景气。其中,电表2024年1-8月出口74亿元,同比增长10%;液体变压器出口174亿元,同比增长57%,开关拓荒出口204.6亿元,同比增长6.85%;高压开关柜出口122.4亿元,同比增长43.07%;电缆出口112.3亿元,同比增长39.07%。中枢品种1-8月保持较高出涎水平,另番邦际变压器企业伊顿、当代电气等订单保持增长态势,考据国际景气。咱们在三季度加仓了部分底部的光伏板块标的和部分电力拓荒标的,咱们看好巨匠电网投资共振的契机,和国内电力拓荒公司出海的推崇。咱们展望这些公司将受益于国内特高压的建设,同期会有国际市集份额的晋升。咱们竭力通过塌实的基本面研究,来寻找新动力行业中的逾额收益。咱们重心的布局标的包括:1.汽车电动化。中国的锂电板行业在巨匠范围内仍是取得了颠倒分解的相比上风,龙头企业巨匠份额不停晋升,同期带动总计这个词产业链在巨匠范围内无间推广。2.汽车智能化。访佛以前十年功高手机向智高手机跨越的经由,咱们以为畴昔十年是“功能汽车”向“智能汽车”跨越的经由,从而会出身较多汽车零部件的智能化升级的投资契机,比方域限制器、智能座舱、线控底盘等。3.新动力发电,行动新动力车举座产业链的上游,信得过结束碳中庸前景的首要捏手,比方光伏、风电、氢动力、储能、电力拓荒等。咱们选股的轮番为:1.适当产业发展标的(如锂电板领域的高镍化、大电芯、高能量密度、长轮回、安全性晋升,如汽车智能化方面的智能座舱、驾驶域等),浸透率无间晋升,带来更好的蹧跶者体验的细分设施;2.无间通过一体化、产线效果晋升、优化管制等方法来裁汰成本,并取得相较于竞争敌手的分解上风;3.功绩无间高增,估值合理。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资提议。

国产三级

国产三级